在直接金融(1) 當中提到了,台灣的網路直接金融遇上了甚麼問題。除了本身建構出低風險,低利潤的特性外,在政府的稅務法規上的規定,讓商品本身缺乏額外的吸引力。

不會倒債?沒有這回事

對於潛在的投資人來說,最關心的議題就是自己的投資的資金的回收狀況:如果發生倒債的狀況的時候,可能的損失是多少。

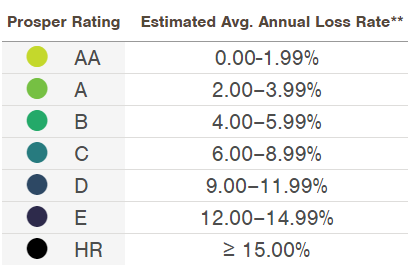

對於潛在的投資人來說,最關心的議題就是自己的投資的資金的回收狀況:如果發生倒債的狀況的時候,可能的損失是多少。這些公司自行建立的評等機制,在這裡就相當的重要。LendingClub並沒有直接告訴投資人特定評等機制潛在的損失有可能為多少,但點出了風險跟報酬相繫的關係。Prosper.com提供了這樣的對應圖。扣除掉最差的等級外(損失上限無發估計),最高可能承受的損失大約為15%。而在這個網頁上,Prosper.com還提供了從2009年到去年六月為止,在這網站上創始的貸款實際上的報酬率以及違約率的狀態,提供完整的歷史資料,給潛在投資人做判斷。

既然平台已經清楚的告訴你,投資這樣的商品是具有風險,並且也把可能暴露的風險的明確金額告訴投資人了。那麼投資人就必須要自行承擔這樣的風險。

既然平台已經清楚的告訴你,投資這樣的商品是具有風險,並且也把可能暴露的風險的明確金額告訴投資人了。那麼投資人就必須要自行承擔這樣的風險。降低風險有幾種方式,主要的作法就是投資分散在不同評等的貸款上。這些線上金融公司參與投資的創始金額都不大($25~$50),對於投資人來說要分散並沒有太大的困難。而Prosper.com還還推出了一項交易程式,能夠讓投資人監控自己的風險。此外,同一筆債權有多人承擔,某種程度上也把借款者的風險分散,並不會因為有單一投資人(比如說貸款人的主要往來銀行)不願意注資,而被抽銀根的倒債風險。

在這樣的"債權"投資,除了被倒帳而損失本金的風險外,投資人還必需承擔額外的流通性風險。目前這樣的商品設計只有三年期與五年期的債券。因此,如果投資人想要提前收回本金,那麼在這個平台上是不可能的。

目前,這兩家公司與另外一家券商(Folio Investing) 合作,這家券商會願意收購,或者是提供交易平台,給想要提早出售持有部位的投資人。

稅務考量:

接下來,也是影響到投資收益最主要的議題是:這樣的投資創造的收益本身該被如何課稅?

接下來,也是影響到投資收益最主要的議題是:這樣的投資創造的收益本身該被如何課稅?這項投資本質上就是投資一筆3年或5年債券,所衍生出的收益自然而然就變成債券利息所得。在目前美國的法規下,是得要課約為30%的稅率。然而,兩個網站都不約而同的建議投資人將這項投資怪到個人退休金儲蓄帳戶(IRA,或者是401(K))項下,遞延甚至免除稅務。

結語:

比較台灣的線上金融平台與國外線上金融平台,兩者在風險利潤的角度,以及兩國政府在於稅務規定的差異,來做比較。在推出一項新的金融商品的同時,美國的社會文化著重強調"選擇",以及"天下沒有白吃的午餐"的重要。適切的溝通風險與利潤相伴的主張,可以讓商品更加具有彈性,吸引到不同風險屬性的投資人加入。

對於債券收益課稅的部分雖然兩國概念相近,但美國規劃出的退休投資帳戶設置,可以讓本質上為固定收益債券的商品納入免稅/退休金規劃。

No comments:

Post a Comment